今回は、前回の仕訳を集計して貸借対照表と損益計算書を作ってみます。

「貸借対照表、損益計算書 1」で書きましたが、まだ理解出来なくても大丈夫です。

こんな表を作るために簿記を勉強していくんだなと、なんとなく分っていただければいいですからね。

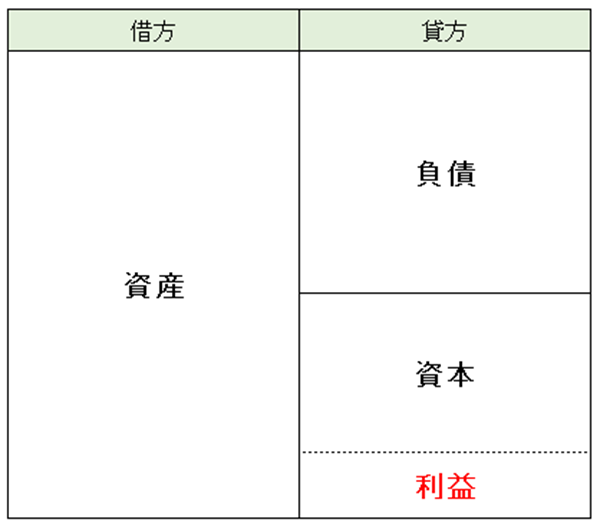

◆貸借対照表

それでは、まず貸借対照表には資産、負債、資本が記載されますので、該当する科目の残高を貸借対照表に転記していきます。

書式は、まだ簡略して記載します。

まず資産です。

前回に仕訳をした科目では、現金、商品、工具器具備品が該当します。

科目の内容については、まだサラッと流してください。

集計した結果が、下記の通りで次月繰越の金額が月末の残高になりますので、この金額を貸借対照表に転記していきます。

資産は、借方(左側)でしたよね。

次は、負債です。買掛金と借入金が負債の科目です。貸方(右側)です。

負債は、貸方です。残高を転記します。

最後に資本です。資本も貸方ですね。元入金(法人では資本金になります)が資本の科目です。

以上で貸借対照表の科目の転記が終わりました。

集計すると、借方が711,000、貸方650,000で貸借の合計が一致しませんね。この差額が来月に繰り越す利益になります。

今回は、開業して1か月目(1月)の集計ですのでこれが1月の利益になります。

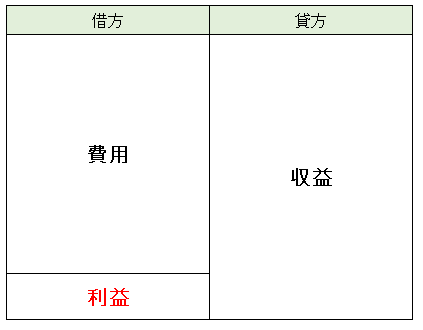

◆損益計算書

貸借対照表が完成しました。続いて損益計算書も同じように集計してみましょう。

損益と記載されているのが、貸借の差額です。この金額を損益計算書へ転記していきます。

損益計算書には、費用と収益の科目です。

まず収益です。今回は売上だけが収益の科目になります。収益は貸方でしたね。

次に費用です。仕入高、期末商品棚卸高、事務用品費が費用の科目です。借方科目です。

転記ができました。??と思いましたよね。そうです期末商品棚卸高は、分り易く赤で書きましたがマイナスになています。

詳しくは、また次号以降で説明しますが1/31に残っている商品原価の金額でしたね。

と言うことはまだ売上になっていない商品です。仕入には、この分の材料費も入っています。なので、10万円の売上分の材料費だけ費用とするために、まだ販売されていない商品の材料費を差し引いているという訳です。

これも、まだ理解できないかもしれませんが、なんとなくこんな事があったなと覚えておいてください。

では、集計をしましょう。

気が付きましたか?そうです!!貸借対照表の当期純利益と損益計算書の当期純利益が一致していますようね。

そうなんです。同じ期間の貸借対照表と損益計算書の純利益は必ず一致します。していなければどっか間違っていますので、よく見直してください。

というか、現在はほとんど会計ソフトで仕訳を入力していると思いますので、そんな事は有りえないと思いますが検定試験をなどでは注意してくださいね。

私も、受験時代に沢山の項目を処理した後にここが一致して、他の受験者の純利益と同じ額だとホットしたものです。

3回に渡りましたが、上記の様な流れで一年間の集計をすると、その年や会計期間の利益が確定して、それを元に税金の計算をしたり経営分析をしたりしていきます。

次回からは、科目について詳しく書いて行こうと思います。